DECARBONIZZARE I TRASPORTI: SCENARI A CONFRONTO

di Lisa Orlandi

Il nuovo contesto energetico e geopolitico ha fatto emergere priorità che non possono essere ignorate nella definizione del percorso di decarbonizzazione del settore trasporti. Più di tutto, ha rafforzato la consapevolezza che la crisi energetica in atto ha radici che precedono gli eventi straordinari dell’ultimo biennio i quali, semmai, ne hanno rappresentato il detonatore.

Il quadro è completamente mutato nel 2021: con la fine della fase più acuta della crisi sanitaria e la conseguente ripresa delle attività economiche, i consumi energetici hanno recuperato terreno sia su scala globale che a livello europeo e nazionale. Tuttavia, a fronte della ripartenza della domanda, l’offerta ha faticato a tenere il passo. Ne è derivato un rialzo eccezionale delle quotazioni internazionali di petrolio e gas che nell’arco del 2021 hanno mostrato rispettivamente un aumento del 60% e del 450%. Dato il contesto in cui si è innestato, non può quindi sorprendere l’impatto della crisi russo-ucraina sui prezzi dell’energia. Il war premium si è riaffacciato prepotentemente su un mercato fragile e poco flessibile, facendo emergere una crisi strutturale latente e portando il barile a superare stabilmente, dal 1° marzo, quota 100.

Questa analisi ci pone, quindi, di fronte a due principali ordini di considerazioni: in primo luogo, l’adeguatezza della “policy” energetica europea che ha trascurato da tempo il tema della sicurezza energetica ed escluso di fatto dalla transizione le tecnologie esistenti, contribuendo a determinare una carenza di investimenti nelle infrastrutture produttive e logistiche di quelle fonti ancora oggi prevalenti per il nostro approvvigionamento energetico; in secondo luogo, la forte dipendenza energetica dalla Russia amplifica i rischi di vulnerabilità economica e politica degli Stati che ne sono coinvolti, richiamando di nuovo la responsabilità dell’Europa e dei suoi Stati Membri sul fronte della sicurezza energetica.

Eppure, a livello europeo, le iniziative improntate alla decarbonizzazione del sistema economico continuano a mostrarsi sbilanciate ed incoerenti. La definizione di proposte, obiettivi e norme è sempre più incardinata sulla prematura estromissione delle fonti fossili a favore delle energie rinnovabili, impedendo di fatto una trasformazione delle prime coerente con il processo di decarbonizzazione.

Tra queste si inseriscono appieno i Low carbon fuel (LCF), combustibili di origine biogenica o sintetica in grado di abbattere le emissioni di CO2 lungo il ciclo di vita fino al 90% rispetto al loro equivalente fossile, senza vincoli di rinnovo del parco circolante esistente e, perlopiù, senza necessità di infrastrutture ex-novo per la loro distribuzione. Questi carburanti, che il Fit for 55 sostanzialmente esclude dal futuro dei trasporti leggeri su strada, vengono però considerati cruciali nelle proposte relative alla decarbonizzazione dei segmenti aereo e marittimo: una distonia che non tiene conto di quanto la creazione di economie di scala e di apprendimento rappresenti un driver di successo nel cammino di penetrazione di una nuova fonte, a sua volta impiegabile in diversi usi finali.

In sostanza, la traiettoria futura del settore trasporti europeo (e quindi nazionale) sarebbe definita solo dal driver normativo che impone il perseguimento di un’unica alternativa a scapito del principio di neutralità tecnologica, della sicurezza energetica che si basa sulla diversificazione delle fonti, della possibilità di costruire una filiera di produzione nazionale in modo da rendere il sistema più flessibile e meno vulnerabile a shock esterni e, più in generale, a scapito dei driver di mercato.

A tale proposito, si è provato a mettere a confronto due scenari diversi tra loro, ma entrambi in grado di perseguire il target europeo di riduzione delle emissioni, al preciso scopo di evidenziare come il cambiamento ineludibile del settore trasporti possa e debba essere pianificato tenendo distinti gli strumenti dagli obiettivi.

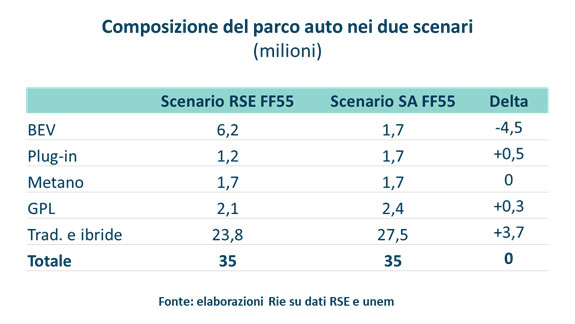

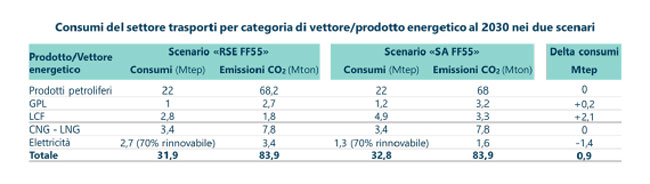

Da un lato, è stato considerato lo Scenario energetico elaborato da RSE (“RSE FF55”) che prevede, per l’Italia, un obiettivo di penetrazione dell’auto elettrica pari a 6,2 milioni di BEV (Battery Electric Vehicle) e 1,2 milioni di PHEV (Plug-in Electric Vehicle) entro il 2030, in conformità con la proposta di phase out del motore a combustione interna (MCI). Dall’altro lato, a titolo dimostrativo, è stato elaborato uno Scenario Alternativo denominato “SA FF55” che, sempre in coerenza con gli obiettivi ambientali del “Fit for 55”, e quindi con un punto di caduta equivalente in termini di emissioni, traguarda un maggior sviluppo dei LCF e una più ridotta e probabilmente più realistica penetrazione dei veicoli elettrici. Il consumo rispetto agli altri vettori/prodotti energetici risulta, invece, pressoché allineato nei due scenari in esame.

Lo “SA FF55” conduce a consumi complessivi del settore simili a quelli prospettati da RSE (32,8 vs 31,9 Mtep) e, affinché il livello di emissioni complessive resti costante, prevede un maggior numero di auto con MCI alimentate per mezzo di LCF, la cui richiesta sale fino a 4,9 Mtep rispetto ai 2,8 dello scenario RSE (+2,1 Mtep). Parallelamente, calano di 1,4 Mtep i consumi elettrici, sulla base di un numero significativamente più basso di BEV.

Infatti, al 2030, lo “SA FF55” considera 3,4 milioni di auto elettrificate, equamente ripartiti tra BEV e PHEV. Si tratta di 4 milioni di autovetture elettrificate in meno rispetto a quelle indicate nello scenario “RSE FF55”, di cui 3,7 milioni vanno ad aumentare il parco ibrido e tradizionale e 300.000 unità il parco GPL, considerato in crescita anche da RSE. In termini assoluti, le cifre indicate nello “SA FF55”, pur lontane da quelle prospettate nello scenario con cui ci si confronta, scontano già un significativo aumento della mobilità elettrica rispetto alla situazione attuale. Riflettono, inoltre, una ripartizione completamente differente e più equilibrata tra BEV e PHEV, ritenendo questi ultimi in grado di superare almeno in parte alcuni dei condizionamenti e vincoli propri della trazione elettrica pura.

Quanto ai 4,9 Mtep di LCF stimati nello Scenario Alternativo, occorre sottolineare che si tratta di quantitativi raggiungibili con un potenziamento della capacità produttiva soprattutto dei biocarburanti liquidi: vale a dire biocarburanti avanzati per benzina e diesel, HVO e Recycled Carbon Fuels. In particolare, i 2,1 Mtep incrementali previsti rispetto allo scenario RSE sono attribuibili per circa 0,4 Mtep al Bio GPL e per 1,7 Mtep ai LCF biogenici, relativamente ai quali diversi e accreditati studi dimostrano come la disponibilità di biomassa non costituisca affatto un ostacolo. Circa gli e-fuels, l’ipotesi è di una contenuta penetrazione ad un orizzonte ravvicinato quale il 2030, trattandosi di una tecnologia ancora costosa. Tuttavia, la realizzazione degli investimenti necessari per il loro sviluppo a partire dal decennio corrente potrebbe consentirne una diffusione consistente nel più lungo periodo, con possibilità di impiego anche in segmenti del trasporto diversi da quello stradale leggero.

I quantitativi di LCF previsti nello “SA FF55” risultano in linea con i progetti delle aziende associate ad unem. In termini economici, la realizzazione di questo scenario richiederebbe investimenti compresi tra 8 e 10 miliardi di euro: un ammontare rilevante per la cui realizzazione è necessario un quadro di regole di mercato certe e di lungo periodo, incompatibile con il phase out dei MCI al 2035. Infatti, una sua definitiva conferma ridurrebbe l’impegno per lo sviluppo di LCF e, di conseguenza, non si realizzerebbero le necessarie economie di scala per una loro successiva penetrazione nei segmenti più difficilmente elettrificabili. Si rinuncerebbe altresì alla necessaria diversificazione delle fonti su cui poggia il concetto di sicurezza energetica, senza contare le gravi ripercussioni industriali e sociali sulle filiere dell’automotive e su quella dei fuels.

In termini puramente indicativi, la penetrazione dell’auto elettrica prevista nello scenario “RSE FF55” comporterebbe, per la sola incentivazione al cambio di 7,4 milioni di vetture un costo pari a circa 33 miliardi di euro , rispetto ai 15 miliardi (3,4 milioni di vetture) richiesti per lo “SAFF55”. Quindi il maggior costo per il sistema del primo scenario sarebbe di 18 miliardi di euro, cifra decisamente superiore al range di 8-10 miliardi di euro sopra indicato per investimenti in LCF. E ciò senza contare gli investimenti necessari per l’installazione di un maggior numero di colonnine di ricarica e per il correlato allacciamento e adeguamento della rete elettrica, che porterebbero la differenza di costo tra i due scenari a livelli significativamente più elevati.

Inoltre, seppur siano presenti incognite in entrambe le opzioni, lo scenario “Total BEV” comporta il problema della sicurezza e del costo di approvvigionamento delle risorse primarie per la produzione delle batterie, collegabile anche ad un aumento del tasso di produzione dei dispositivi di accumulo in caso di completa transizione a BEV entro il 2040. Pertanto, nel ridurre la dipendenza dalle energie fossili, occorre parallelamente fare attenzione a non creare nuove dipendenze critiche in altri settori.

In sintesi, si rende evidente come l’uso di LCF in combinazione con la parziale elettrificazione del parco veicoli nel trasporto leggero su strada risulti altrettanto efficace ed efficiente nella riduzione delle emissioni di CO2 calcolate sul ciclo di vita rispetto all’elettrificazione spinta del parco veicoli. Lo “SAFF55” consentirebbe, dunque, di traguardare gli stessi target ambientali proposti dal Pacchetto Fit For 55 per il settore trasporti aumentando, al contempo, la diversificazione delle fonti e quindi la sicurezza energetica; creando filiere produttive nazionali e valorizzando l’integrazione con il territorio; salvaguardando la competitività industriale del settore nazionale della raffinazione e dell’automotive e contenendo il rischio di delocalizzazione delle filiere interne della mobilità, con le gravi ricadute occupazionali che ne deriverebbero.

In conclusione, l’elaborazione dello “SA FF55” e di raffronto rispetto a “RSE FF55” ha inteso dimostrare come uno stesso obiettivo sia conseguibile in modalità differenti. Non si tratta di definire quale dei due avrà la maggiore probabilità di accadimento, quanto di evidenziare come il futuro del settore trasporti non dovrebbe essere rappresentato con una linea retta, definita e univoca che contempli un’unica soluzione; bensì con un grafico ad area, nell’ambito del quale vengono prese in considerazione più opzioni, il cui peso potrà variare a seconda degli sviluppi tecnologici, economici e di filiera.

La compresenza di più soluzioni in grado di conseguire lo stesso obiettivo ambientale è, oggi, il pezzo mancante del puzzle energetico; è, infatti, l’unico modo per conferire flessibilità ad un percorso difficile e costoso, ma al contempo ineludibile, che non può quindi rischiare di dipendere in modo sbilanciato da una sola fonte. Il tutto nella consapevolezza che le decisioni prese nel decennio in corso influenzeranno la capacità di risposta del sistema nei decenni a venire: è necessario, quindi, porre le basi per la costruzione di un mix composito di soluzioni a basso impatto carbonico, in grado di traguardare gli obiettivi climatici comunitari in un contesto di maggior sicurezza del sistema energetico.